Decydując się na budowę własnego domu, często muszę zaciągnąć kredyt budowlano-hipoteczny, który sfinansuje tę dużą inwestycję. Warto zdawać sobie sprawę, że proces uzyskiwania takiego kredytu może być skomplikowany, ponieważ kluczowe są odpowiednie dokumenty. Na początku złożę wniosek kredytowy, który wymaga m.in. dowodu osobistego oraz zaświadczenia o dochodach. Banki zazwyczaj oczekują, abym dostarczył zaświadczenie od pracodawcy o zatrudnieniu oraz wyciąg z konta, które potwierdzą moje dochody za ostatnie kilka miesięcy.

- Dokładna ocena zdolności kredytowej jest kluczowa przed zaciągnięciem kredytu.

- Należy znaleźć odpowiednią działkę budowlaną, która spełnia wymagania banku.

- Szczegółowy kosztorys budowy powinien obejmować wszystkie wydatki oraz rezerwy na nieprzewidziane koszty.

- Warto porównać oferty różnych banków, aby znaleźć najkorzystniejsze warunki kredytowe.

- Zgromadzenie i przygotowanie niezbędnej dokumentacji przyspiesza proces wnioskowania o kredyt.

- Po pozytywnej decyzji banku należy dokładnie przeczytać umowę kredytową przed jej podpisaniem.

- W miarę postępu budowy ważne jest dokumentowanie wydatków oraz postępu robót budowlanych.

- Wkład własny ma istotny wpływ na warunki udzielenia kredytu.

- Realistyczny kosztorys budowlany jest kluczowy dla uzyskania kredytu oraz efektywnego zarządzania projektem budowlanym.

Następnym ważnym krokiem będzie przygotowanie dokumentacji dotyczącej samej inwestycji. Muszę dostarczyć do banku wszelkie pozwolenia budowlane oraz projekty budowlane. Konieczny będzie także kosztorys prac budowlanych oraz harmonogram robót. Ponieważ każdy bank ma swoje wytyczne, warto upewnić się, że wszystkie dokumenty spełniają jego wymagania. Uważam, że najważniejsze jest, aby budowa przebiegała zgodnie z przyjętym harmonogramem, co ma kluczowe znaczenie dla wypłat transz kredytu.

Dokumenty dotyczące nieruchomości i budowy są kluczowe

Oprócz dokumentów osobistych i dochodowych, niezwykle istotne będą także papiery związane z nieruchomością. Muszę przygotować m.in. odpis z księgi wieczystej działki oraz dokumenty potwierdzające jej przeznaczenie pod zabudowę. Banki zwykle wymagają również decyzji o warunkach zabudowy lub wypisu z Miejscowego Planu Zagospodarowania Przestrzennego. Ważne jest, aby przed złożeniem wniosku wszystkie dokumenty były aktualne i kompletne, ponieważ brak jednego z nich może znacząco opóźnić proces kredytowy.

Uzyskanie kredytu hipotecznego to kluczowy krok w procesie budowy domu. Dobrze przygotowana dokumentacja może znacząco ułatwić ten proces.

Na końcu proces ubiegania się o kredyt na budowę domu wymaga sporej cierpliwości i dokładności. Przy okazji, wypróbuj innowacyjne pomysły na dach w Minecraft. Warto poświęcić czas na zebranie wszystkich wymaganych informacji oraz dokumentów, aby uniknąć późniejszych problemów. Posiadając kompletną dokumentację i dobrze przygotowany kosztorys, mam znacznie większe szanse na pozytywną decyzję banku oraz rozpoczęcie mojej wymarzonej budowy. Mając to na uwadze, nic nie stoi na przeszkodzie, aby zrealizować swoje marzenia o własnym domu!

Jak uzyskać korzystny kredyt na budowę wymarzonego domu?

Kiedy podejmujesz decyzję o budowie wymarzonego domu, z pewnością napotykasz wyzwanie związane z pozyskaniem odpowiednich funduszy w formie kredytu. W poniższym tekście znajdziesz szczegółową listę kroków, które pozwolą Ci zdobyć korzystny kredyt budowlano-hipoteczny. Każdy z przedstawionych kroków odgrywa istotną rolę w sukcesie Twojej inwestycji.

- Sprawdź zdolność kredytową – Zanim przystąpisz do ubiegania się o kredyt, dokładnie przeanalizuj swoją sytuację finansową. Zwróć szczególną uwagę na dochody, wydatki, a także istniejące zobowiązania. Użyj kalkulatora zdolności kredytowej jako narzędzia, jednak pamiętaj, że bank przeprowadzi ostateczną ocenę. Aby zwiększyć szanse na pozytywną decyzję, rozważ też spłatę innych zadłużeń oraz poprawę historii kredytowej.

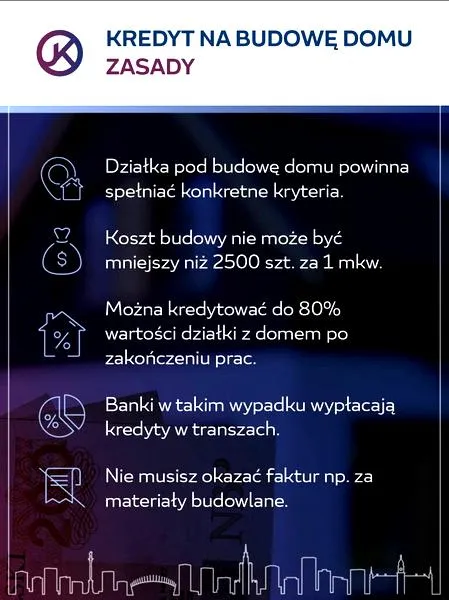

- Odszukaj odpowiednią działkę – Zanim dokonasz zakupu, sprawdź, czy działka, na której planujesz budowę, spełnia wymagania banku. Powinna być budowlana, mieć dostęp do drogi publicznej oraz dostosowywać się do przepisów. Wcześniej zapoznaj się z księgą wieczystą, miejscowym planem zagospodarowania przestrzennego i warunkami zabudowy.

- Przygotuj szczegółowy kosztorys budowy – Kosztorys to istotny dokument, który powinien obejmować wszystkie wydatki związane z budową, takie jak materiały, robocizna czy rezerwy na nieprzewidziane wydatki. Banki są bardziej skłonne do pozytywnych decyzji w przypadku realistycznych i dokładnych kosztorysów oraz dobrze zorganizowanego harmonogramu prac budowlanych. Zdecydowanie unikaj zaniżania kosztów, ponieważ może to negatywnie wpłynąć na przyznanie kredytu.

- Porównaj oferty różnych banków – Nie ograniczaj się do analizy tylko jednego banku. Staraj się zbadać różnorodne oferty kredytów budowlano-hipotecznych, aby znaleźć te z najlepszym oprocentowaniem oraz korzystnymi warunkami. Pamiętaj, aby zwrócić uwagę na całkowity koszt kredytu, który obejmuje oprocentowanie, prowizje, ubezpieczenia i inne opłaty dodatkowe.

- Przygotuj niezbędne dokumenty – Zgromadź całą potrzebną dokumentację, która zazwyczaj obejmuje: wniosek kredytowy, dokumenty osobiste, zaświadczenia o dochodach, odpisy z księgi wieczystej działki, pozwolenie na budowę, projekt budowlany oraz kosztorys budowy. Im szybciej przygotujesz te materiały, tym prędzej bank oceni Twój wniosek.

- Złóż wniosek o kredyt – Możesz składać wnioski kredytowe zarówno osobiście, jak i online. Upewnij się, że wszystkie dokumenty są poprawne i kompletne, aby uniknąć opóźnień w rozpatrywaniu. Oczekuj na decyzję kredytową, która powinna zapaść w ciągu 21 dni roboczych po złożeniu pełnej dokumentacji.

- Podpisz umowę kredytową – Po otrzymaniu pozytywnej decyzji banku, dokładnie przeczytaj umowę, zwracając uwagę na wszystkie warunki oraz ewentualne dodatkowe produkty. Podpisz umowę, gdy wszystkie aspekty są dla Ciebie jasne.

- Rozpocznij wypłatę transz kredytu – Kredyt na budowę wypłacają w transzach, które uruchamiają na podstawie postępu prac budowlanych. Upewnij się, że każdy etap budowy przebiega zgodnie z harmonogramem, aby uniknąć opóźnień w wypłacie kolejnych transz.

- W miarę postępu budowy dokumentuj wydatki – Bank może wymagać dokumentacji odnoszącej się do wydatków oraz postępu robót budowlanych. Przygotowanie odpowiednich faktur oraz zdjęć z budowy ułatwi płynne rozliczanie transz.

| Rodzaj dokumentu | Opis |

|---|---|

| Dowód osobisty | Potwierdzenie tożsamości wnioskodawcy. |

| Zaświadczenie o dochodach | Dokument potwierdzający źródło i wysokość dochodów wnioskodawcy. |

| Zaświadczenie od pracodawcy | Informacje o zatrudnieniu wnioskodawcy. |

| Wyciąg z konta | Potwierdzenie dochodów za ostatnie kilka miesięcy. |

| Pozwolenia budowlane | Formalne dokumenty umożliwiające rozpoczęcie budowy. |

| Projekty budowlane | Plany dotyczące realizacji budowy domu. |

| Kosztorys prac budowlanych | Dokument przedstawiający szacunkowe koszty budowy. |

| Harmonogram robót | Planowana sekwencja działań budowlanych. |

| Odpis z księgi wieczystej | Dokument potwierdzający stan prawny nieruchomości. |

| Dokumenty potwierdzające przeznaczenie działki | Informacje o przeznaczeniu gruntu pod zabudowę. |

| Decyzja o warunkach zabudowy | Dokument określający warunki dla zabudowy na danej działce. |

| Wypis z Miejscowego Planu Zagospodarowania Przestrzennego | Dokument określający zasady zagospodarowania terenu. |

Jak ocenić swoje zdolności kredytowe przed zaciągnięciem kredytu?

Zanim przystąpisz do decyzji o zaciągnięciu kredytu na budowę domu, warto najpierw dokładnie ocenić swoją zdolność kredytową. Zacznij od analizy swojego miesięcznego budżetu, zwracając szczególną uwagę na stałe wydatki oraz przychody. Kluczowym krokiem jest sprawdzenie, jaką kwotę możesz miesięcznie przeznaczyć na spłatę rat kredytowych. Często w tym etapie przydatne okazują się internetowe kalkulatory zdolności kredytowej, które oferują wstępny obraz Twojej sytuacji finansowej. Niezaprzeczalnie stabilne źródło dochodu stanowi fundament, który znacząco wpływa na pozytywne decyzje banku.

Następnie zbadanie swojej historii kredytowej to kolejny istotny krok. Upewnij się, że nie posiadasz żadnych zaległości w spłatach wcześniejszych zobowiązań, ponieważ banki szczegółowo analizują Twoją historię w Biurze Informacji Kredytowej (BIK). Jeśli w przeszłości wystąpiły jakiekolwiek niedociągnięcia, warto je naprawić przed złożeniem wniosku o kredyt. Regularna spłata zadłużenia oraz unikanie zaciągania nowych pożyczek mogą znacząco poprawić Twoją zdolność kredytową.

Wkład własny ma kluczowe znaczenie dla zdolności kredytowej

Ważnym aspektem, na który warto zwrócić uwagę, są wymagania dotyczące wkładu własnego. Większość banków oczekuje przynajmniej 20% wartości inwestycji. Siedziba, w której planujesz budowę, może również zostać uwzględniona jako wkład własny, o ile nie obciąża jej hipoteka. Wstępną ocenę wartości działki przeprowadź, sprawdzając lokalne ceny rynkowe lub uzyskując opinię rzeczoznawcy. Im wyższy wkład własny, tym korzystniejsze warunki kredytu, dlatego warto planować i oszczędzać na ten cel z wyprzedzeniem.

Na koniec pamiętaj o porównywaniu ofert różnych banków. Nie ograniczaj się do zaledwie jednej instytucji, ponieważ różnice w oprocentowaniu oraz dodatkowych kosztach mogą znacząco wpłynąć na całkowity koszt kredytu. Skoro zahaczyliśmy o ten temat, przeczytaj o istotnych aspektach kredytu na działkę i budowę domu. Biorąc pod uwagę wszystkie te czynniki, ma możliwość wybrania najkorzystniejszej oferty, a kredyt na budowę wymarzonego domu stanie się rzeczywistością.

Czy wiesz, że poprawienie swojej zdolności kredytowej nawet o kilka punktów procentowych może zaowocować oszczędnościami rzędu kilku tysięcy złotych w całym okresie kredytowania? Oprocentowanie kredytu jest często uzależnione od Twojej zdolności kredytowej, więc warto zadbać o jej poprawę przed złożeniem wniosku.

Które czynniki decydują o kosztach kredytu na budowę domu?

Decydując się na kredyt na budowę domu, warto zrozumieć czynniki, które wpływają na ostateczne koszty tego zobowiązania. Najbardziej oczywistym czynnikiem, który należy uwzględnić, jest oprocentowanie, ponieważ determinuje ono wysokość odsetek. Wysokość odsetek z kolei wpływa bezpośrednio na kwoty, które będziemy musieli spłacać. Warto zatem zwrócić uwagę, czy bank oferuje oprocentowanie stałe czy zmienne oraz jakie dodatkowe koszty mogą się wiązać z tym kredytem, takie jak prowizje za udzielenie kredytu czy ubezpieczenia, które mogą znacząco podnieść całkowity koszt kredytu.

Nie można zapominać o istotnym aspekcie, jakim jest wkład własny. Im wyższy wkład, tym korzystniejsze warunki kredytowe można uzyskać. Banki zazwyczaj wymagają wniesienia 10-30% wartości inwestycji. Dlatego mniejszy wkład własny może skutkować koniecznością płacenia wyższych marż oraz dodatkowych ubezpieczeń, co przyczynia się do wzrostu miesięcznych rat. Ponadto, warto pamiętać, że wkład własny nie ogranicza się tylko do gotówki. Banki chętnie akceptują również inne formy wkładu, takie jak działka budowlana.

Dokumentacja oraz harmonogram mają istotny wpływ na koszt kredytu

Właściwie przygotowana dokumentacja stanowi kluczowy element w procesie ubiegania się o kredyt budowlany. Kosztorys budowlany, który przedstawiamy bankowi, powinien dokładnie odzwierciedlać planowane wydatki. Zaniżanie kosztów w nadziei na uzyskanie lepszego kredytu często przynosi odwrotny skutek i prowadzi do opóźnień w wypłacie transz. Również harmonogram budowy oraz jego realizacja mają wpływ na decyzję kredytową. Opóźnienia mogą skutkować wstrzymaniem dalszych wypłat kredytu, co może wprowadzić chaos w finansowaniu inwestycji.

W odpowiednim przygotowaniu dokumentacji oraz planie budowy tkwi klucz do bezproblemowej realizacji marzeń o własnym domu. Odpowiednie zarządzanie finansami pozwoli na uniknięcie nieprzyjemnych niespodzianek podczas realizacji inwestycji.

Na koniec, warto mieć świadomość, że banki różnie podchodzą do sytuacji związanych z kontrolą postępu prac budowlanych. Część instytucji wymaga regularnych inspekcji, co może generować dodatkowe koszty. Dlatego kluczowym aspektem staje się wybór banku, który posiada doświadczenie w finansowaniu budowy oraz oferuje korzystne warunki. Świadomy wybór oraz dobrze przemyślany plan mogą znacząco wpłynąć na końcową kwotę, którą będziemy musieli zapłacić za kredyt na budowę naszego wymarzonego domu.

Ciekawostką jest, że niektóre banki oferują programy umożliwiające skorzystanie z dotacji lub ulg podatkowych, co może znacznie obniżyć całkowity koszt kredytu na budowę domu. Warto zorientować się w dostępnych możliwościach, aby maksymalnie wykorzystać swoje środki.

Dlaczego ważne jest przygotowanie realistycznego kosztorysu budowlanego?

Przygotowanie realistycznego kosztorysu budowlanego stanowi kluczowy krok w procesie budowy domu. Dokładność w tym zakresie znacząco wpływa na finansowanie projektu, umożliwiając również uzyskanie kredytu oraz wpływając na przyszłe etapy realizacji inwestycji. Poniżej przedstawiam listę istotnych powodów, dla których warto zadbać o szczegółowy kosztorys budowlany.

- Oszacowanie całkowitych kosztów budowy: Sporządzenie realistycznego kosztorysu pozwala na dokładne oszacowanie wszystkich wydatków związanych z budową domu. Warto uwzględnić koszty materiałów, robocizny, opłat administracyjnych oraz nieprzewidzianych wydatków, ponieważ zaniżenie tych wartości może prowadzić do niepowodzeń w realizacji projektu.

- Wymogi banków: Banki, gdy ubiegamy się o kredyt na budowę, oczekują złożenia szczegółowego kosztorysu. Każda instytucja posiada określone minimalne wartości kosztów, które należy uwzględnić. Gdy przedstawimy zaniżone dane, bank może odmówić przyznania kredytu lub zaproponować mniej korzystne warunki finansowe.

- Możliwość ustalenia harmonogramu prac: Precyzyjny kosztorys ułatwia opracowanie harmonogramu budowy, co staje się niezbędne dla efektywnego zarządzania projektem. Harmonogram ten powinien być zgodny z etapami budowy, a także umożliwiać rozliczenie kolejnych transz kredytu, co banki wymagają.

- Zarządzanie ryzykiem: Realistyczny kosztorys umożliwia przewidywanie potencjalnych problemów finansowych oraz lepsze zarządzanie ryzykiem. Włączenie buforu finansowego w wysokości dodatkowych 5-10% wartości kosztorysu zapewnia elastyczność w przypadku wzrostu cen materiałów lub opóźnień w realizacji projektu.

- Poprawa zdolności kredytowej: Prezentacja rzetelnego kosztorysu na etapie ubiegania się o kredyt może pozytywnie wpływać na postrzeganie zdolności kredytowej kredytobiorcy przez bank. Solidny kosztorys stanowi dowód odpowiedzialności finansowej oraz gotowości do realizacji projektu budowlanego.